Für viele Privatpersonen ist es schwierig, selbstständig die richtigen Entscheidungen in finanziellen Angelegenheiten zu treffen. Da hilft allenfalls der Gang zum Berater. Eine private Finanzplanung beginnt mit einer Bilanz, der Gegenüberstellung von Vermögenswerten und Schulden. Das Haushaltsbudget mit Einnahmen und Ausgaben entspricht der Erfolgsrechnung in einem Unternehmen. Anhand der letzten Steuererklärung und einer Zusammenstellung der laufenden Kosten wird die Ausgangslage erfasst. Nebst den Finanzen sollte man sich auch einen Überblick über die Vorsorgesituation verschaffen. Wie sind wir bei Erwerbsunfähigkeit oder Tod abgesichert, und wie sieht die finanzielle Situation im Alter aus?Grundsätzlich zeigt uns die Finanz- und Vorsorgeplanung die mittel- bis langfristige Entwicklung von Finanzen, Vermögen und Vorsorge auf. Dabei sind in jeder Lebensphase andere Aspekte von Interesse. Der grösste Nutzen einer Finanzplanung liegt daher in einer übersichtlichen Ereignisplanung. Natürlich sind die Aspekte der Pensionierung in jungen Jahren noch sehr weit weg, aber bei einer jungen Familie ist etwa die Absicherung gegen die Folgen von Erwerbsunfähigkeit oder Tod eines Ehepartners zentral.

Eine langfristige Ereignisplanung macht Sinn

Nebst der Pensionierung ergeben sich im Leben weitere wichtige Ereignisse, bei denen die Finanzplanung eine wertvolle Standortbestimmung und Entscheidungshilfe ist. Bei der Analyse dieser Ereignisse werden jeweils unterschiedlich Aspekte speziell beleuchtet.

Das Leben ist in einem ständigen Fluss, nichts ist immer so, wie es zu Beginn war. Ein Jobwechsel, ein Umzug in eine eigene Wohnung an einem neuen Ort, eine Erbschaft, ein Immobilienkauf, eine Scheidung, ein Todesfall – all dies sind Situationen, die uns zum Überprüfen und Umdenken der bestehenden Planung motivieren sollten.

Die Finanzplanung für jede Lebensphase

20 bis 30 Jahre

• Ausbildung

• Auslandaufenthalte

• Erster Kontakt mit Versicherungslösungen

• Säule 3a, der Grundstein für ein Vermögen

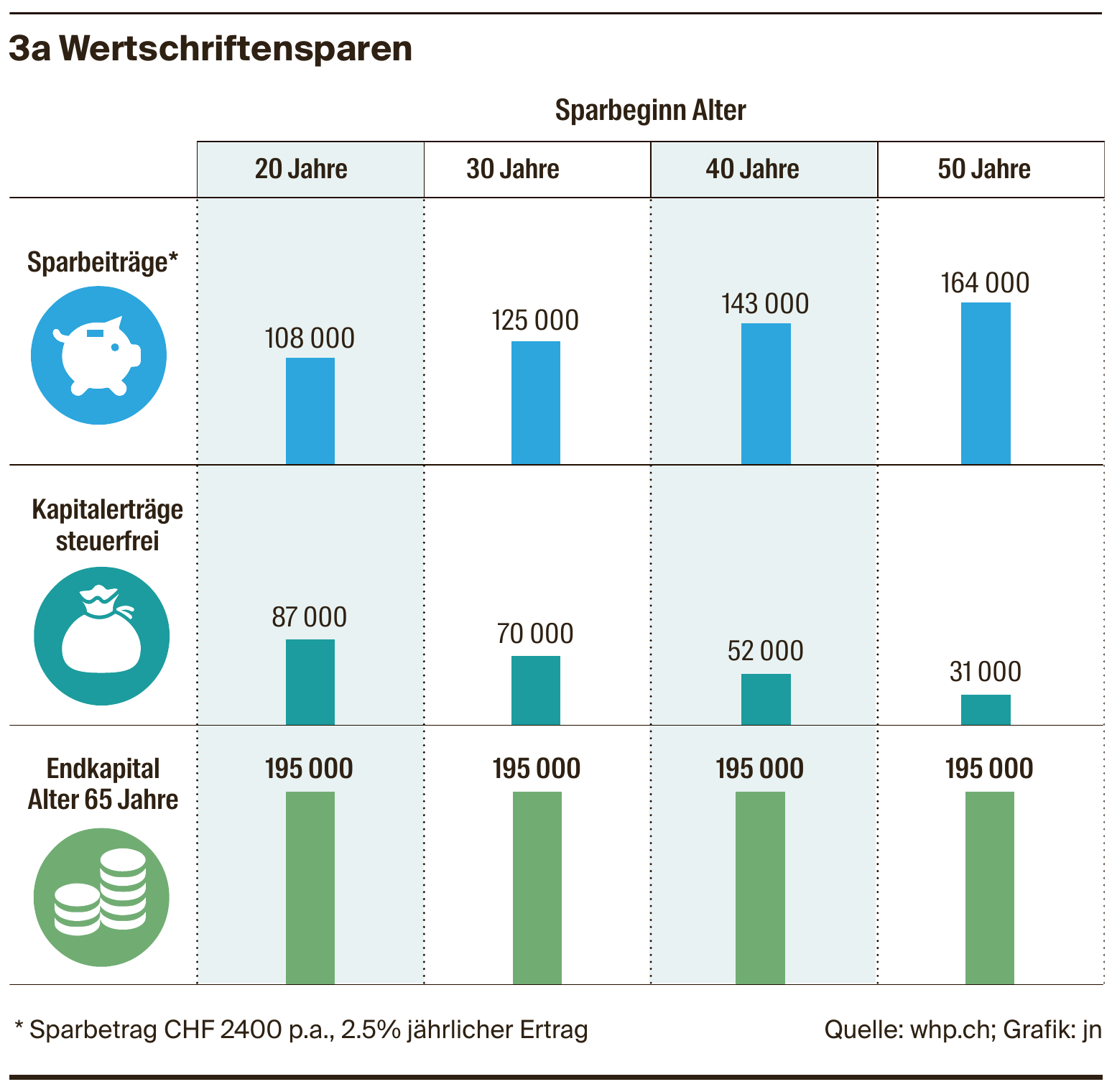

Im Alter von 20 bis 30 Jahren sind junge Leute mit der beruflichen Aus- und Weiterbildung beschäftigt und treten ins Berufsleben ein. Das Sparen zielt dabei vor allem auf die Finanzierung der ersten eigenen Wohnung, Auslandaufenthalte, Reisen, einen Autokauf oder sonstige Anschaffungen ab. Mit dem Einstieg ins Berufsleben kommt man auch in Kontakt mit den verschiedenen Sozialversicherungen, und erste Einzahlungen in die Säule 3a werden ein Thema. So werden beim 3a-Säule-Wertschriftensparen aus 200 Franken im Monat 200 000 Franken bei der Pensionierung.

30 bis 40 Jahre

• Familiengründung

• Beginn Vermögensaufbau

• Wohneigentum

Für viele beginnt zwischen 30 und 40 Jahren die Familienphase, oder einige sind bereits mittendrin. Man will für seine Familie vorsorgen und im Falle einer Erwerbsunfähigkeit oder eines Todesfalls abgesichert sein. Parallel wird nach Möglichkeit Kapital angespart, um ein finanzielles Polster für die Zukunft zu haben. Auch der Erwerb eines Eigenheims wird zum Thema.

40 bis 50 Jahre

• Berufliche Standortbestimmung

• Scheidung/neue Partnerschaft

Im Alter von 40 bis 50 Jahren hat man beruflich die wichtigen Karriereschritte gemacht, und es kommt nicht selten nochmals zu einer beruflichen oder privaten Veränderung, die auch finanziell einschneidend sein kann.

50 bis 65 Jahre

• Planung der Pensionierung

• Nachlassregelung

• Ich kann erben – was mache ich mit dem Geld?

• Ich reduziere mein Arbeitspensum (Teilpensionierung)

• Ich lasse mich pensionieren

Ab dem 50. Lebensjahr wird uns allen bewusst, dass das Erwerbsleben irgendwann endet, und man beginnt sich in kleinen Schritten mit seiner Pensionierung auseinanderzusetzen. Eine frühzeitige Planung lohnt sich, um die notwendigen Weichen für die Zukunft zu stellen. Insbesondere wenn eine vorzeitige Pensionierung geplant ist, sollte man sich früh darum kümmern, um einen realistischen Blick auf das Vorhaben zu erlangen. Die finanziellen Auswirkungen einer vorzeitigen Pensionierung werden meist unterschätzt. Hier lohnt sich eine genaue Prüfung. René M. Weibel

Aus monatlich 200 Franken entsteht ein Vermögen von 200 000 Franken

Der Tipp, frühzeitig mit dem 3a-Säule-steuerbegünstigten Wertschriftensparen zu starten, ist Gold wert. Sparen ist bei jungen Leuten eher out, was dabei mit den Jahren zusammenkommt, ist aber cool. Wer ab 20 Jahren monatlich 200 Franken spart, erhält bei seiner Pensionierung ein kleines Vermögen von rund 200 000 Franken.

Je später man mit Sparen beginnt, desto höher müssen die monatlichen Sparbeträge sein. Das ist kein Geheimnis, aber macht das so viel aus? Schon mit 30 Jahren müssen 296 Franken monatlich angespart werden, mit 40 Jahren 477 Franken. Und wer erst mit 50 Jahren beginnt, muss monatlich 909 Franken ansparen, um im Pensionierungsalter das Sparziel von 195 000 Franken zu erreichen. Wer ab 20 Jahren in der 3a-Säule-Wertschriftenlösung spart, erzielt neben seinen Sparfranken bis zur Pensionierung 87 000 Franken an steuerfreien Kapitalerträgen.