Bei der Finanzierung der nachberuflichen Zeit kommen die drei Säulen des schweizerischen Vorsorgesystems zum Tragen. Als wichtigstes Vorsorgewerk bildet die AHV (1. Säule) eine solide Rentenbasis. Sie wird durch die berufliche Vorsorge BVG (2. Säule) mit der Möglichkeit einer Rente oder auch eines Kapitalbezugs ergänzt. Abgerundet wird das Vorsorgesystem mit der freiwilligen 3. Säule, bei der man in eigener Initiative – und zum Teil mit steuerlichen Anreizen – zusätzliches Sparkapital aufbauen und für die Finanzierung der Pension einsetzen kann.

Umfang der Erwerbstätigkeit beeinflusst PK-Guthaben

Die Höhe des angesparten Pensionskassenkapitals hängt vom Versicherungsplan, von der Höhe des versicherten Gehalts und von der Anzahl Beitragsjahre ab. Bei zahlreichen Ehepaaren, die in den nächsten 10 bis 15 Jahren in Pension gehen, zeigt sich das folgende Bild: Weil die Frau ihre Erwerbstätigkeit während der Zeit, als die Kinder klein waren, vielfach in Teilzeit ausgeübt oder für eine gewisse Zeit ganz eingestellt hat, verfügt sie über ein wesentlich tieferes PK-Vorsorgekapital als ihr Ehemann. Oft stellt sich dann auch die Frage, ob die Frau vor diesem Hintergrund ihr PK-Guthaben beim Erreichen des Pensionsalters gleich vollständig in Kapitalform beziehen soll. Diese Überlegung alleine wird der Frage «Rente oder Kapital» jedoch nicht gerecht.

Zahlreiche Parameter zu berücksichtigen

Ob man bei der Pensionierung eine Rente oder das Kapital aus der PK beziehen soll, hängt von zahlreichen weiteren Parametern ab. Dazu gehören insbesondere:

• Die Höhe der AHV-Renten während der Ehe und für Witwe oder Witwer

• Die reglementarischen Rahmenbedingungen für einen Kapitalbezug aus der Pensionskasse

• Die Höhe des angesparten Pensionskassenkapitals zum Zeitpunkt der Pensionierung

• Die Höhe der Pensionskassenrenten während der Ehe und für Witwe oder Witwer

• Einkünfte, die unabhängig von der ersten und zweiten Säule sind (Beispiel: Mieterträge bei Liegenschaften)

• Die Vermögenssituation und Anwartschaften

• Das Ausgabenbudget ab Zeitpunkt der Pensionierung

• Persönliche Präferenzen

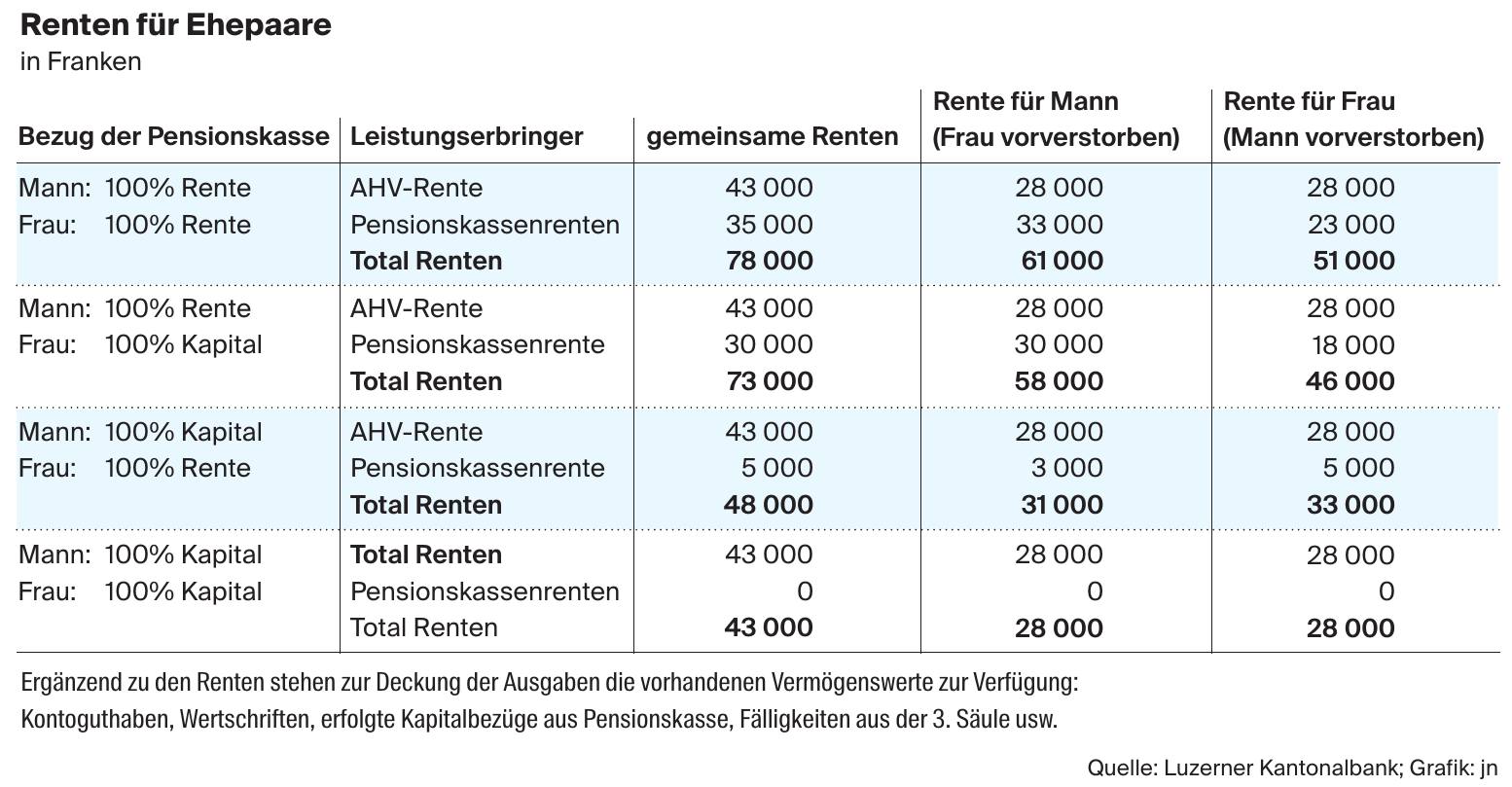

Das Berechnungsbeispiel in der Tabelle unten zeigt die Mechanismen auf, wie sich der Entscheid «Rente oder Kapital» auf die Rentensituation für die Ehepartner und die Witwen oder Witwer auswirkt. Das Beispiel basiert auf den folgenden finanziellen Annahmen: Das Ehepaar darf mit den maximalen AHV-Renten von gemeinsam 43000 Franken rechnen. Die zu erwartenden Pensionskassenrenten betragen für den Mann 30000 Franken und für die Frau aufgrund des tieferen PK-Kapitals 5000 Franken. Beim Tod einer Person wird die AHV-Rente für die überlebende Person 28000 Franken betragen. Die Witwen- oder Witwerrente aus der Pensionskasse beträgt 60 Prozent der jeweiligen Altersrente.

Vorgängiger Abgleich mit dem Ausgabenbudget notwendig

Aus den Berechnungsbeispielen in der Tabelle lässt sich folgendes Fazit ziehen: Beim Bezug von PK-Guthaben in Form von Kapital sinken die zu erwartenden Rentenleistungen grundsätzlich. Es braucht darum zwingend den vorgängigen Abgleich mit dem eigenen Budget für die Zeit nach Aufgabe der Erwerbstätigkeit sowie eine Analyse, welche zusätzlichen Mittel aus dem vorhandenen Vermögen für die Deckung der Bedürfnisse eingesetzt werden sollen. In einem zweiten Schritt folgt der Entscheid «Kapital oder Rente oder eine Kombination davon?». Es empfiehlt sich, die Frage, aus welchem PK-Topf ein allfälliger Kapitalbezug erfolgen soll, erst nachgelagert zu beantworten. Sandra Röösli*