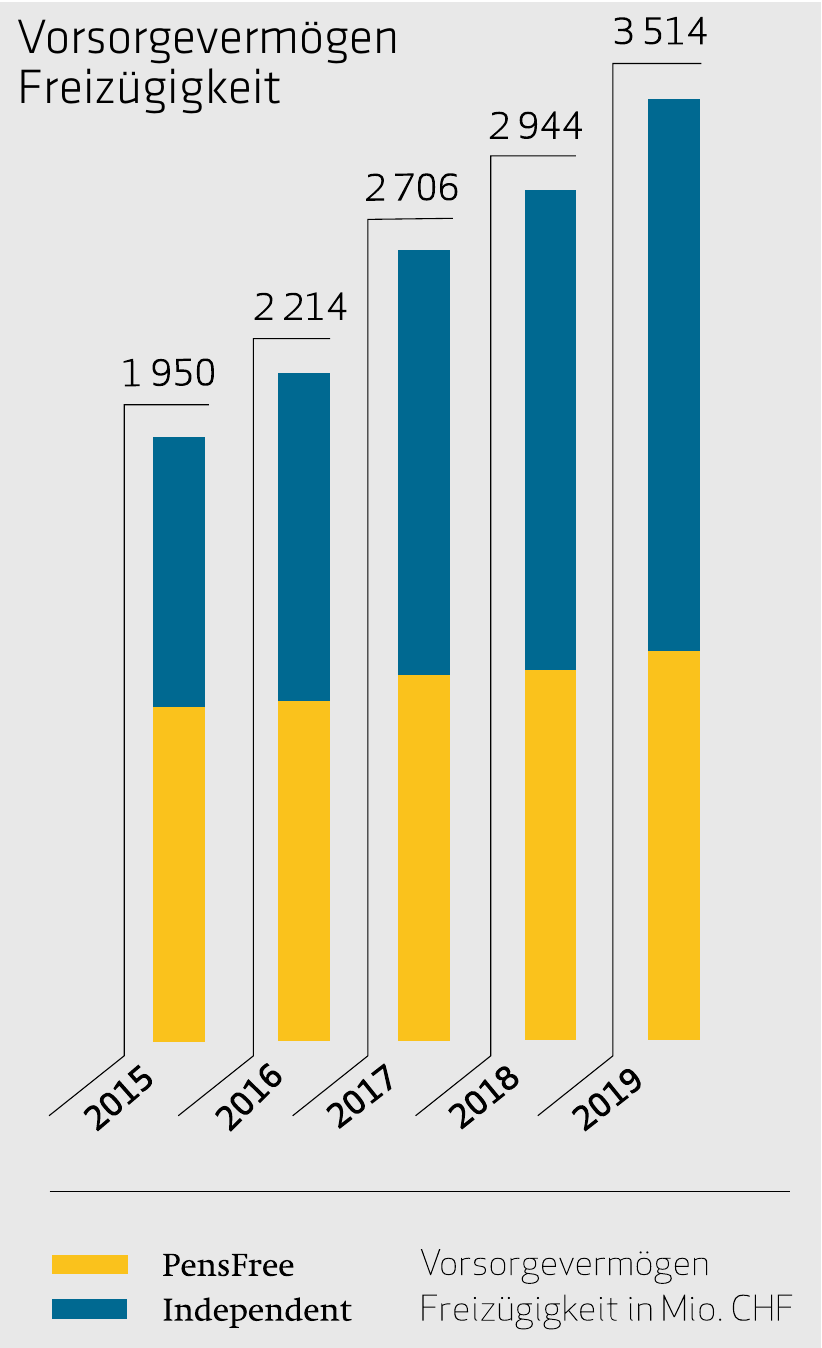

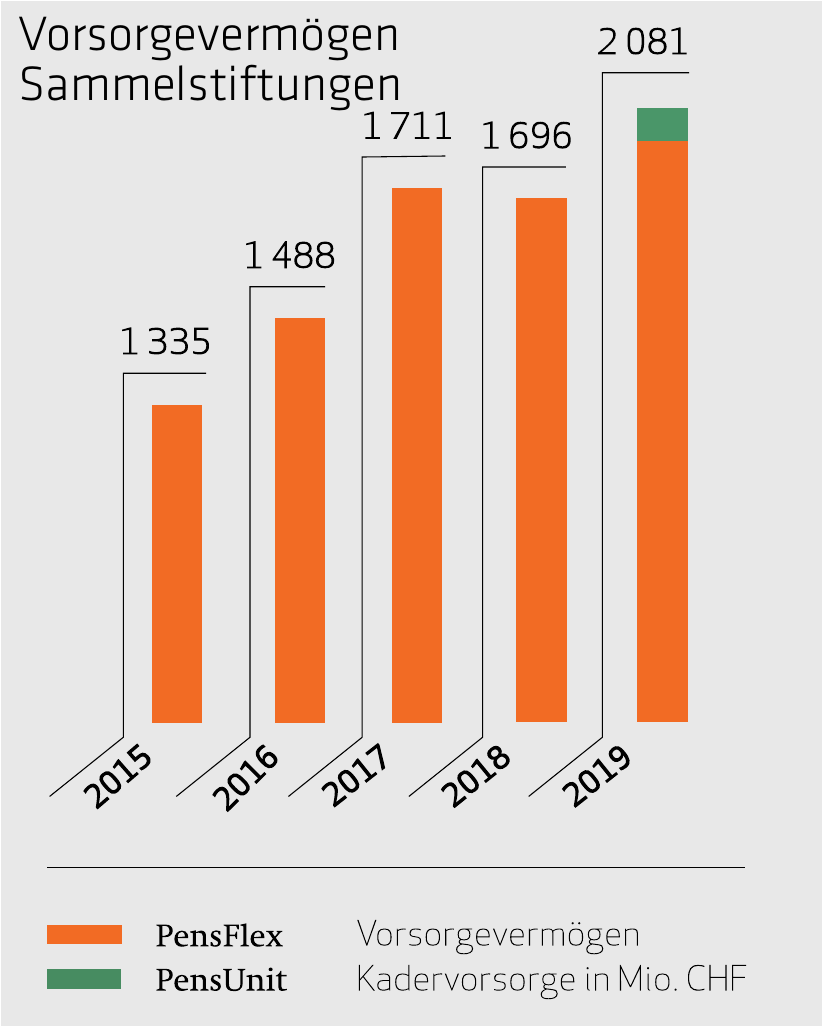

Mit dem klaren Ziel, den Eigentümern von Vorsorgegeldern mehr Freiheit und Transparenz bei der Bewirtschaftung ihrer Vorsorgeguthaben zu bieten, wurde die PensExpert AG vor über 20 Jahren gegründet. Heute verwalten die Vorsorgestiftungen der PensExpert AG Vorsorgeguthaben in der Höhe von mehr als 5 Milliarden.

Der Jahreswechsel rückt näher und damit auch die Frist für freiwillige Einkäufe in die Pensionskasse. Durch Einkäufe kann die Altersvorsorge verstärkt und die Einkommenssteuer gesenkt werden. Diese Steuerrendite ist denn auch für viele Pensionskassenversicherte ein wichtiges Argument für einen Einkauf. Aber Achtung: verschiedene fiskalische Spielregeln sind zu beachten und deshalb müssen Einkäufe zeitlich gut geplant werden. Idealerweise erfolgen die Einkäufe bei einer von der Basis-Pensionskasse separierten überobligatorischen Stiftung. So können sich die Versicherten von systemfremden Umverteilungen schützen. Ab einer gewissen Lohnsumme sind im Überobligatorium der 2. Säule auch Lösungen mit individueller Anlagestrategiewahl möglich. Bei solchen 1e-Stiftungen kann jeder Versicherte aufgrund seines Risikoprofils die für ihn geeignete Anlagestrategie wählen und das erzielte Anlageergebnis wird ihm vollumfänglich zugeteilt.

Vorreiter für 1e-Lösungen war PensFlex

PensExpert AG hat im Jahr 2000 eine der ersten Sammelstiftungen mit individueller Anlagestrategiewahl in der Schweiz lanciert. Wer seine persönliche Altersvorsorge stärken und auch als Arbeitgeber seinen Mitarbeitenden attraktive Argumente für die Annahme eines Job-Angebots liefern will, sollte seine BVG-Situation unbedingt überprüfen lassen. Die Erfahrung aus den vergangenen 20 Jahren hat gezeigt, Fach- und Führungskräfte aber auch Selbständigerwerbende begrüssen flexible Vorsorgelösungen mit freier Anlagestrategiewahl. Dazu kann PensExpert AG mit den beiden überobligatorischen Sammelstiftungen PensFlex und der im 2018 gegründeten PensUnit für das Unternehmen und seinen Versicherten eine bedarfsgerechte und mit der bestehenden Pensionskasse abgestimmte Bel-Etage-Lösung anbieten. Bei der 1e-Stiftung PensFlex kann jeder einzelne Versicherte aus maximal zehn Anlagestrategien wählen, von risikoarm bis hin zu Strategien mit einem sehr hohen Aktienanteil. Vorsorgerechtlich sind solche individuellen Anlagefreiheiten nur für Lohnbestandteile ab einer Höhe von CHF 127'980 (ab 1.1.21: CHF 129'060) möglich. Die Beratung für die Versicherten erfolgt durch einen Vorsorgecoach der PensExpert AG. Dabei erhält der einzelne Versicherte auch bei Vorsorge- und Steuerfragen die gewünschte Unterstützung. Je nach finanzieller und fiskalischer Situation der Versicherten kann aber auch PensUnit eine alternative oder sogar eine «maximierende» Ergänzung zur 1e-Stiftung PensFlex sein. Bei der Sammelstiftung PensUnit können die Versicherten einer Personengruppe ihre überobligatorischen Vorsorgegelder mit einer kollektiven Anlagestrategie bewirtschaften. Der dabei erzielte Anlageerfolg gehört auch bei PensUnit ausschliesslich dieser versicherten Personengruppe und ist damit – analog PensFlex – ebenfalls vor der Umverteilung geschützt. Eine Kombi-Lösung PensFlex/PensUnit bietet aber auch höhere Einkaufslücken. Vor allem für ältere Versicherte sind solche Modelle sehr attraktiv.

Umverteilung im BVG – um was geht es?

Die zunehmende Lebenserwartung und die seit langem anhaltende Tiefzinsphase korrespondiert nicht mehr mit dem im obligatorischen BVGBereich geltenden Umwandlungssatz von 6,8 Prozent. Verschiedene Reformen, diese Situation etwas zu entschärfen, wurden vom Volk bislang stets verworfen. Die Pensionskassen können die hohen Renditen, die für die Finanzierung der gesetzlich vorgesehenen BVG-Altersrenten notwendig sind, nicht mehr erwirtschaften. Der heutige Umwandlungssatz für das BVG-Obligatorium ist viel zu hoch und basiert auf rechnerisch und demografisch veralteten Parametern. Aus diesem Grund gibt es seit einigen Jahren eine im System der beruflichen Vorsorge nicht vorgesehene Umverteilung von Erwerbstätigen zu Rentnern. So wurden im vergangenen Jahr CHF 7 Milliarden umverteilt! Diese Umverteilung kann mit einem gesplitteten Pensionskassenmodell, d.h. mit einer separierten überobligatorischen Vorsorge, stark reduziert werden.

Hoher Bedarf an flexiblen Modellen

PensExpert zählt zu den Pionieren im Massschneidern von transparenten und innovativen Vorsorgelösungen. Insbesondere im Segment kleiner mittelständischer Unternehmen mit komplexen Einkommens- und Vermögensverhältnissen besteht ein hoher Bedarf an individuellen und flexiblen Modellen. Diese sind auf die KMUFührungskräfte, also auf die mitarbeitenden Gründer und Partner, sowie auf die tragenden Fachkräfte im Betrieb ausgerichtet. Gerade mit Blick auf den Fachkräftemangel gewinnt die Attraktivität derartiger Vorsorgepläne für Arbeitgebende enorm an Bedeutung. Innovative Vorsorgelösungen gelten als Lohnkomponente und können helfen, Nachwuchskräfte zu rekrutieren und langfristig an das Unternehmen zu binden. Selbstverständlich können solche Vorsorgelösungen wie 1e-Pläne dank zusätzlichem BVG-Einkaufspotenzial auch für erfolgreiche Nachfolgeregelungen eingesetzt werden. Die Nähe zum Kunden ist für die Beraterinnen und Berater von PensExpert essentiell. Nur wer die persönlichen Verhältnisse kennt und Bedürfnisse der Kundinnen und Kunden versteht, kann passende Lösungen anbieten. Eine persönliche Beratung berücksichtigt alle vorsorge- und steuerrelevanten Aspekte. Bei PensExpert finden sich gleichermassen Vorsorge-, Steuerund Anlagespezialisten.