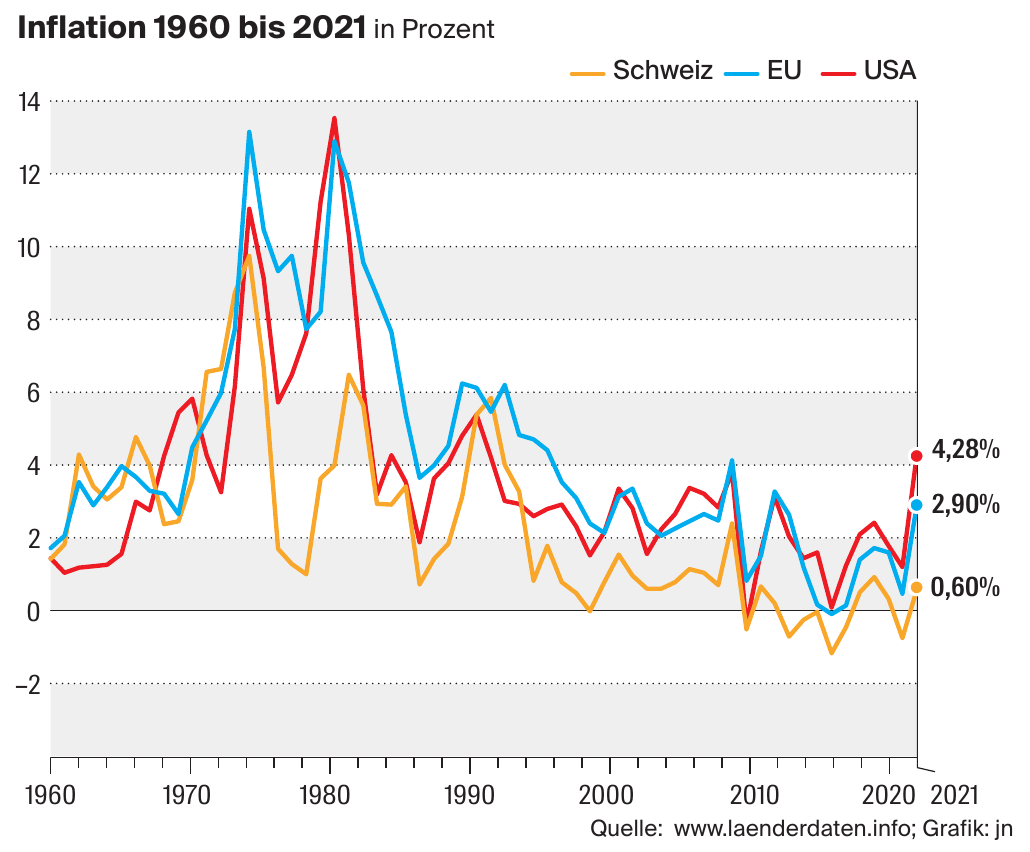

Das Gespenst der Inflation ist zurück. Es ist lange her, seit wir einen so starken Preisanstieg erlebt haben. Man hatte beinahe das Gefühl, die Inflation sei tot. In der Europäischen Union war die Inflation das letzte Mal vor über 30 Jahren so hoch wie heute. In den USA ist es über 40 Jahre her. Wie heute war es auch in den 1970er- und 1980er-Jahren der Ölpreis, der die Inflation befeuerte. Der damalige Preisschock, ausgelöst durch die Ölkrisen in den Jahren 1973 und 1979, sorgte das letzte Mal für zweistellige Inflationsraten.

Bei genauerer Betrachtung war die Teuerung auch in den vergangenen Jahren da, nur hat sie sich in steigenden Vermögenspreisen gezeigt. Die mittlerweile stolze Bewertung von Aktien und Immobilien zeigt dies eindrücklich. Nun aber steigen auch die Konsumentenpreise. Ein bisschen Inflation sei gesund, hört man oft. Das mag durchaus stimmen. Wir dürfen dennoch nicht vergessen, dass sich selbst bei Inflationsraten von 2% der Geldwert innert 35 Jahren halbiert. Schon vor dem Krieg in der Ukraine war die Teuerung in schwindelerregende Höhen gestiegen. In Europa betrug sie im Februar 5,8%, in den USA gar 7,9%. Die aufgrund der Sanktionen noch einmal stark gestiegenen Energiepreise verschärfen das Problem zusätzlich und könnten die Inflation in den zweistelligen Bereich treiben.

Kapitalbezug als möglicher Inflationsschutz für Renten

Wie ist die aktuelle Situation für Rentnerinnen und Rentner einzuschätzen und was bedeutet diese für sie? Nicht zuletzt wegen der hohen Teuerung in den 1970er-Jahren wurde mit der neunten AHV-Revision 1979 eine automatische Anpassung der Renten der 1. Säule eingeführt. Seither werden die AHV-Renten alle zwei Jahre der Lohn- und Preisentwicklung angepasst. Die 2. Säule kennt hingegen keine solche automatische Anpassung. Pensionskassen können die Renten im Rahmen ihrer finanziellen Möglichkeiten ebenfalls der Teuerung angleichen, das entscheidet aber jeweils der Stiftungsrat jeder Pensionskasse. Nachdem bestehende Pensionäre noch von vergleichsweise hohen Umwandlungssätzen profitieren, sind die Pensionskassen mit Rentenerhöhungen sehr zurückhaltend. Es ist denkbar, dass Neurentner mit einem tieferen Umwandlungssatz in Zukunft eher mit einem Teuerungsausgleich rechnen können. Zurzeit ist dies jedoch noch nicht der Fall.

Eine indirekte Möglichkeit, sich vor dem Verlust der Kaufkraft zu schützen, besteht bei der Pensionierung mit der Wahl, ob man das Altersguthaben als lebenslange Rente oder einmalige Kapitalauszahlung beziehen möchte. Je nach Risikoneigung kann mit einem Bezug oder Teilbezug des Altersguthabens das Kapital so angelegt werden, dass die Teuerung kompensier twerden kann.

Investieren und Vermögen vor Inflation schützen

Wie kann aber das bezogene Kapital und das übrige Vermögen vor einem Kaufkraftverlust geschützt werden? Das Investieren in Sachwerte wie Aktien oder Immobilien schützt vor Inflation, da deren Preise mit der Inflation steigen. Auch Gold bietet einen gewissen Schutz, weil die Nachfrage und damit auch die Bewertung in Zeiten steigender Inflation oft zunehmen. Realwertanlagen sind allerdings Schwankungen ausgesetzt und erfüllen ihre Aufgabe als Inflationsschutz mittel- bis langfristig. Dabei ist es wichtig, dass eine langfristige Strategie verfolgt wird und die Vermögenswerte breit diversifiziert sind. Im Rahmen dieser Diversifizierung haben trotz Negativzinsen auch Zinspapiere Platz, die je nach Risikoprofil benötigt werden, um die Schwankungen des Vermögens zu reduzieren.

Rekordhohe Inflation auch in der Schweiz

In den letzten 25 Jahren hat die Teuerung in der Schweiz die als «gesund» geltenden 2% nur 2008, im Jahr der Finanzkrise, überschritten. Ansonsten bewegte sich der jährliche Preisanstieg zum Teil deutlich unter diesem Wert. Im vergangenen Jahrzehnt entwickelte sich die Teuerung oft sogar negativ.

Vor diesem Hintergrund sind zweistellige Inflationsraten oder gar eine Hyperinflation in der Schweiz auch im aktuell schwierigen Umfeld unwahrscheinlich. Das hat verschiedene Gründe: Auf der einen Seite dämpft der starke Franken den Inflationsdruck, da importierte Waren günstiger werden. Auf der anderen Seite ist die Schweiz weniger stark auf fossile Brennstoffe angewiesen als andere Länder.

Die Inflation hat in der Schweiz im vergangenen Monat den von der Nationalbank avisierten Höchstwert von 2% überschritten. Trotzdem ist eine Teuerung von 2,2% im Vergleich mit Europa oder den USA immer noch moderat. Es ist davon auszugehen, dass wir die Höchstwerte noch nicht gesehen haben, auch in der Schweiz nicht. Die danach erwartet «Normalisierung» bedeutet nicht, dass die Inflation wieder verschwindet. Wir werden wieder lernen müssen, mit der Teuerung zu rechnen. Sam Mira*