Eine Familie zu gründen bedeutet auch, grössere Verantwortung zu übernehmen, auch in finanzieller Hinsicht. Durch den Familienzuwachs erhöhen sich die Ausgaben, sei dies durch die direkten Auslagen für den Nachwuchs, aber auch oft durch den erhöhten Platzbedarf. Erfahrungsgemäss steigen die Lebenshaltungskosten mit einem Kleinkind zwischen 300 und 500 Franken pro Monat.

Darum ist es auch sinnvoll, weitergehende Überlegungen zur Absicherung einer möglichen Erwerbsunfähigkeit oder des Todesfalls eines oder beider Elternteile anzustellen. Zusätzliches Gewicht erhalten diese Fragen, wenn ein Elternteil, wie in der Frage erwähnt, die Erwerbstätigkeit reduzieren oder gar aufgeben möchte. Dadurch schmälern sich die Leistungen des Arbeitgebers oder fallen ganz weg.

Grosse Auswirkungen auf die Sozialversicherungen

Wenn Sie nun eine längere Babypause einlegen und dadurch die Erwerbstätigkeit aufgeben, so sind Sie für den Zeitraum der Pause nicht mehr über den Arbeitgeber für die finanziellen Folgen einer Erwerbsunfähigkeit oder eines Todesfalls versichert. Die finanzielle Absicherung reduziert sich somit auf die Leistungen der 1. Säule, also hauptsächlich auf die Invalidenversicherung (IV) und die Alters- und Hinterlassenenversicherung (AHV).

Weitere Anpassungen betreffen auch die angesparten Mittel im Rahmen der 2. Säule. Durch Ihre, wenn auch temporäre, Erwerbsaufgabe wird Ihre Freizügigkeitsleistung aus der Pensionskasse an eine Freizügigkeitsstiftung übertragen.

Die Absicherung der 2. Säule verändert sich somit wie folgt:

• Keine Lohnfortzahlungspflicht mehr durch den Arbeitgeber

• Absicherung über die Pensionskasse BVG (Invalidität, Tod, Alter) besteht nicht mehr

• Unfallversicherung UVG fällt weg Veränderungen ergeben sich auch bei Ihrer privaten Vorsorge im Rahmen der Einzahlungen in die Säule 3a: Ohne AHV-pflichtiges Erwerbseinkommen sind hier nämlich keine Einzahlungen möglich.

Das Ausgabenbudget wird als Basis genommen

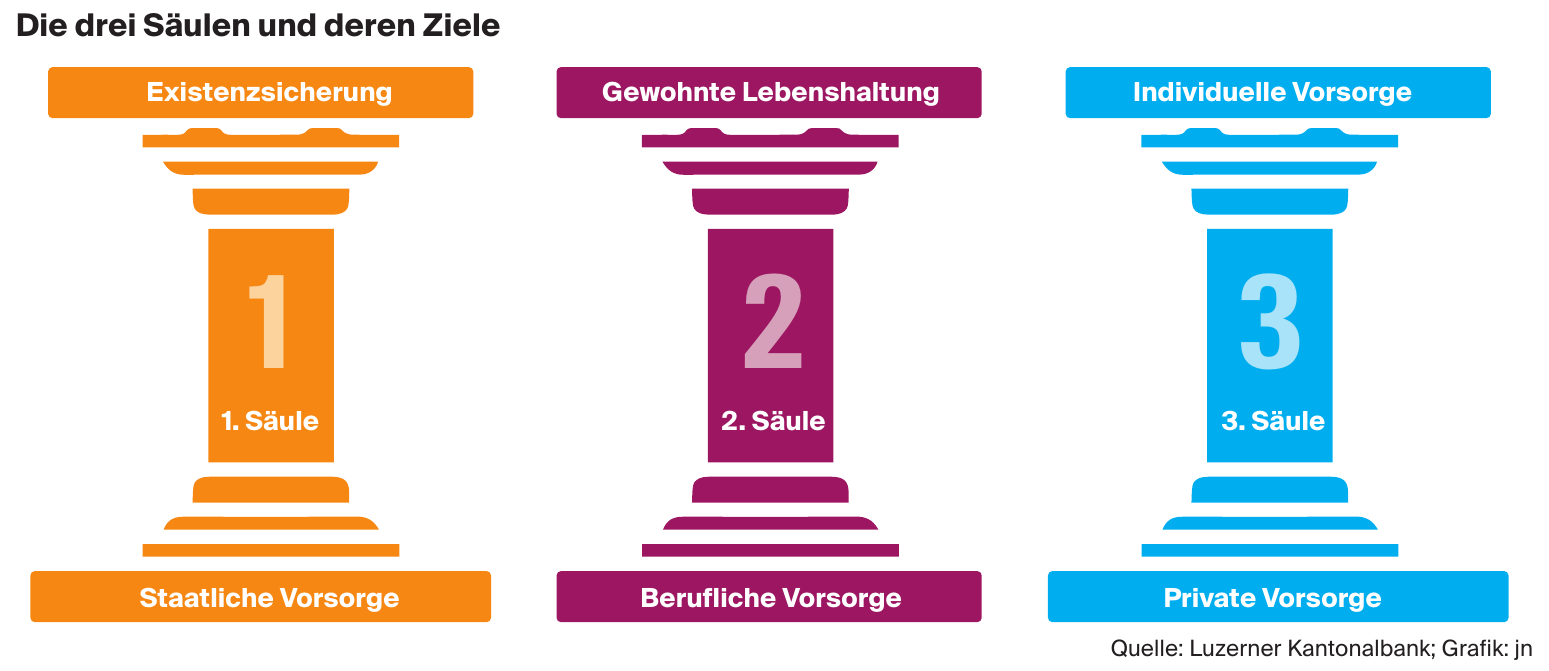

Beider Analyse der Risikoabsicherung wie Invalidität und Tod gehen Sie am besten von Ihrem Ausgabenbudget aus. Decken die zu erwartenden Versicherungsleistungen aus den drei Säulen (siehe Illustration unten) und das weiterhin erzielbare Erwerbseinkommen Ihres Partners das Familienbudget nicht ab, so empfehle ich Ihnen, diese Differenz mit einer Versicherungslösung zu schliessen.

Heilungskosten bei Unfall in der Krankenkasse einschliessen

Auch bei der Unfallversicherung sind Massnahmen zu treffen. Weil bei Wegfall der Erwerbstätigkeit die Absicherung der Heilungskosten bei Unfall nicht mehr über die Unfallversicheirung Ihres Arbeitgebers gedeckt ist, müssen Sie diese Deckung neu bei der Krankenkasse einschliessen.

Nichterwerbstätigen-Beiträge bei der AHV bezahlen

Da Sie nicht verheiratet sind, müssen Sie sich zudem bei der AHV als Nichterwerbstätige melden und die entsprechenden AHV-Beiträge bezahlen. Sonst entstehen in Ihrem AHV-Konto Beitragslücken, welche zu gekürzten Rentenleistungen bei Invalidität, Tod oder Pension führen.

Versicherungen wenn immer möglich weiterführen Bei Beendigung der Erwerbstätigkeit können Sie über die sogenannte Abredeversicherung die Absicherung von Nichtberufsunfällen für weitere sechs Monate sicherstellen. Ebenfalls können Sie –sofern eine solche vorhanden ist – die Krankentaggeldversicherung Ihres Arbeitgebers als Einzelversicherung abschliessen. Pensionskassen bieten teilweise an, dass bei vorübergehender Arbeitspause die Risikoversicherung (Absicherung Tod und Invalidität) auf eine bestimmte Zeit und auf eigene Kosten weitergeführt werden kann. Falls vorhanden, empfehle ich Ihnen, diese Möglichkeit zu nutzen.

Erwerbsunfähigkeit und Tod absichern

Zur Absicherung der Erwerbsunfähigkeit können Sie für die ersten zwei Jahre bei einer Versicherung oder der Krankenkasse eine Taggeldversicherung abschliessen. Die Taggeldhöhe lässt sich in der Regel je nach Finanzbedarf individuell wählen. Lücken bei langfristiger Erwerbsunfähigkeit können Sie mit einer Erwerbsunfähigkeitsrente im Rahmen der Säule 3b abdecken.

Da Sie im Konkubinat leben, wird bei Ableben eines Konkubinatspartners aus der 1. Säule (AHV) ausschliesslich eine Kinderrente bezahlt. Es besteht also kein Anspruch auf eine Lebenspartnerrente. Auch das UVG (Unfallversicherung) kennt übrigens keine Hinterlassenenrenten für Konkubinatspartner, sondern ausschliesslich die Waisenrente. Bei der 2. Säule (Pensionskasse) werden Konkubinatspartner immer öfter dem Ehegatten gleichgestellt, eine Garantie gibt es jedoch nicht. Er gibt sich im Todesfall eines Elternteils ein Fehlbetrag, empfehle ich den Kauf einer Todesfall-Risikoversicherung, dies ebenfalls im Rahmen der Säule 3b.

Das Kosten-Nutzen-Verhältnis beachten

Ich empfehle Ihnen, bei allen Versicherungen, die Sie abschliessen oder weiterführen möchten, ein besonderes Augenmerk auf das Kosten-Nutzen-Verhältnis zu richten. Beachten Sie auch die generellen Tipps für die Vorsorge bei Konkubinatspaaren:

• Melden Sie die Konkubinatspartnerschaft bei der Pensionskasse.

• Regeln Sie die Begünstigung bei der 3. Säule a und b.

• Prüfen Sie weitergehende Regelungen wie Konkubinatsvertrag, Patientenverfügung und Vorsorgeauftag sowie die Nachlassregelung.

Fazit

Bei einer absehbaren Veränderung der Familien- und Erwerbssituation lohnt es sich, frühzeitig eine Vorsorgeanalyse oder Vorsorgeberatung vorzunehmen. Die Erkenntnisse daraus bilden die Voraussetzungen, Vorsorgelücken oder auch Überversicherungen frühzeitig zu erkennen und dann die geeigneten Schritte für eine optimale Vorsorge einzuleiten. Martina Durrer*